Reglugerð um útreikning árlegrar hlutfallstölu kostnaðar.

1. gr.

Árleg hlutfallstala kostnaðar.

Með reglugerð þessari er mælt fyrir um útreikning á árlegri hlutfallstölu kostnaðar, sbr. V. kafla laga nr. 33/2013, um neytendalán.

Árleg hlutfallstala kostnaðar er heildarlántökukostnaður, lýst sem árlegum hundraðshluta af heildarfjárhæð láns þess sem veitt er og reiknað út í samræmi við ákvæði þessarar reglugerðar.

Árleg hlutfallstala kostnaðar (ÁHK) skal reiknuð út á þeim tíma sem lánssamningur er gerður. Við útreikning hennar skal gengið út frá því að lánssamningur gildi umsaminn tíma og lánveitandi og neytandi standi við skuldbindingar sínar samkvæmt skilmálum samningsins.

Árleg hlutfallstala kostnaðar er það vaxtaígildi sem jafnar núvirðið af greiðsluskuldbindingum lánveitanda annars vegar og neytanda hins vegar samkvæmt lánssamningi þeirra. Árlegri hlutfallstölu kostnaðar skal lýst sem árlegu hlutfalli af heildarfjárhæð sem neytandi greiðir.

2. gr.

Útreikningur á árlegri hlutfallstölu kostnaðar.

Árleg hlutfallstala kostnaðar skal reiknuð út í samræmi við eftirfarandi stærðfræðijöfnu:

Merking stafa og tákna:

|

X |

er árleg hlutfallstala kostnaðar, |

|

|

m |

er númer síðustu notkunar á láni neytanda, |

|

|

k |

er númer notkunar á láni neytanda, þannig að 1≤k≤m, |

|

|

Ck |

er fjárhæð sem hefur verið notuð af láni k, |

|

|

tk |

er tímabilið, í árum og hlutum úr ári, milli dagsetningar þegar lánið er notað í fyrsta sinn og dagsetningar þegar lánið er næst notað þar á eftir, þannig að t1 = 0, |

|

|

m' |

er númer síðustu endurgreiðslu eða kostnaðargreiðslu til lánveitanda, |

|

|

l |

er númer endurgreiðslu eða kostnaðargreiðslu, |

|

|

D1 |

er fjárhæð endurgreiðslu eða kostnaðargreiðslu, |

|

|

sl |

er tímabilið, í árum og hlutum úr ári, milli dagsetningar þegar lán er fyrst notað og dagsetningar eða kostnaðargreiðslu. |

Athugasemdir:

-

Fjárhæðir sem báðir aðilar greiða á mismunandi tíma þurfa ekki nauðsynlega að vera jafnháar og endurgreiðast ekki nauðsynlega með jöfnu millibili.

-

Upphafsdagsetning er dagsetning þegar lánið er fyrst notað.

-

Tímabilin milli dagsetninga, sem eru notaðar við útreikningana, skulu tilgreind í árum eða hlutum úr ári. Ár telst vera 365 dagar (eða 366 dagar á hlaupári), 52 vikur eða 12 jafnir mánuðir. Jafn mánuður telst vera 30,41666 dagar (þ.e. 365/12), án tillits til þess hvort um hlaupár er að ræða eða ekki.

-

Niðurstöður útreikninganna skulu gefnar upp með nákvæmni upp á minnst einn aukastaf. Ef næsti aukastafur er 5 eða hærri skal hækka þann tiltekna aukastaf um einn.

-

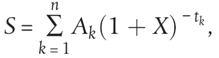

Unnt er að umskrifa jöfnuna að ofan með því að nota eina summu og hugtakið um hreint flæði (Ak), sem verður jákvætt eða neikvætt, með öðrum orðum annaðhvort greitt út eða móttekið á tímabilum l til k, og gefið upp í árum, þ.e.:

S er þá núverandi staða flæðisins. Ef markmiðið er að viðhalda jafngildi flæðis er virðið núll.

3. gr.

Forsendur fyrir útreikningi á árlegri hlutfallstölu kostnaðar.

Við útreikning á árlegri hlutfallstölu kostnaðar skv. 2. gr. skal gert ráð fyrir eftirfarandi forsendum:

-

Við útreikning á árlegri hlutfallstölu kostnaðar skal ákvarða heildarlántökukostnað neytanda. Ekki skulu meðtalin í útreikningi möguleg viðurlög eða sektargreiðslur vegna vanefnda. Slíkt hið sama á við um kostnað sem fylgir kaupum á vöru eða þjónustu, hvort sem kaupin fara fram gegn staðgreiðslu eða láni.

-

Kostnaður við að viðhalda reikningi þar sem bæði greiðslufærslur og færslur um nýtingu lána eru skráðar, kostnaður við notkun greiðsluleiða fyrir bæði greiðslufærslur og nýtingu lána og annar kostnaður í tengslum við greiðslufærslur skal vera innifalinn í heildarkostnaði af láni til neytanda nema valfrjálst sé að opna reikning og kostnaður við reikninginn sé sérstaklega og greinilega tekinn fram í lánssamningi eða öðrum samningi sem gerður er við neytanda. Möguleg viðurlög eða sektargreiðslur vegna vanefnda skulu ekki meðtalin í útreikningi. Sama á við um kostnað sem fylgir kaupum á vöru eða þjónustu, hvort sem kaupin fara fram gegn staðgreiðslu eða láni.

-

Ganga skal út frá þeirri forsendu að lánssamningurinn haldist í gildi þann tíma sem samið er um og að lánveitandinn og neytandinn muni rækja skyldur sínar samkvæmt þeim skilmálum og dagsetningum sem eru tilgreind í lánssamningnum.

-

Ef lánssamningur heimilar breytingu á vöxtum eða öðrum gjöldum sem teljast hluti árlegrar hlutfallstölu kostnaðar, en ekki er unnt að meta hverju nemi á þeim tíma sem útreikningur er gerður, skal ganga út frá þeirri forsendu við útreikning á árlegri hlutfallstölu kostnaðar að verðlag, vextir og önnur gjöld verði miðað við upphafsstöðu sem þá eigi óbreytt við til loka lánstímans.

-

Ef lánssamningur heimilar verðtryggingu skal útreikningur árlegrar hlutfallstölu kostnaðar miðast við ársverðbólgu samkvæmt tólf mánaða breytingu vísitölu neysluverðs eins og hún er í síðustu mælingu Hagstofu Íslands og þá forsendu að ársverðbólga miðist við upphafsstöðu vísitölunnar sem þá eigi óbreytt við til loka lánstímans.

4. gr.

Viðbótarforsendur við útreikning á árlegri hlutafallstölu kostnaðar.

Þar sem það á við skulu eftirfarandi forsendur einnig lagðar til grundvallar við útreikning á árlegri hlutfallstölu kostnaðar skv. 2. gr.:

-

Ef lánssamningur gerir neytanda kleift að nýta lánið að vild skal litið svo á að heildarfjárhæð láns sé nýtt þegar í stað og að fullu.

-

Ef lánssamningur gerir neytanda almennt kleift að nýta lán að vild en setur, meðal mismunandi nýtingarmöguleika, takmarkanir að því er varðar lánsfjárhæðina og tímabilið, skal litið svo á að lánsfjárhæðin sé nýtt á fyrsta degi sem kveðið er á um í lánssamningnum og í samræmi við þessar takmarkanir á nýtingu.

-

Ef lánssamningur gefur kost á mismunandi nýtingarmöguleikum með mismunandi kostnaði eða útlánsvöxtum skal litið svo á að heildarfjárhæð láns sé nýtt með mesta kostnaði og útlánsvöxtum sem er beitt við algengasta nýtingarmöguleikann fyrir þessa tegund lánssamnings.

-

Þegar um er að ræða yfirdráttarheimild skal litið svo á að heildarfjárhæð láns sé nýtt til fulls og á öllum gildistíma lánssamningsins. Ef gildistími yfirdráttarheimildar er ekki þekktur skal, við útreikning á árlegri hlutfallstölu kostnaðar, gera ráð fyrir að gildistími lánsins sé þrír mánuðir.

-

Þegar um er að ræða opinn lánssamning sem ekki er yfirdráttarheimild skal gera ráð fyrir:

-

að lánið sé veitt til eins árs frá þeim degi sem það var fyrst nýtt og að með lokagreiðslu neytandans séu eftirstöðvar höfuðstóls, vextir og önnur gjöld, ef einhver eru, að fullu greidd,

-

að neytandinn endurgreiði höfuðstól með jöfnum mánaðargreiðslum, sem hefjast einum mánuði eftir þann dag, sem lánið var fyrst nýtt. Þegar eingöngu skal endurgreiða höfuðstólinn að fullu í formi eingreiðslna á hverju greiðslutímabili, skal þó gera ráð fyrir að neytandinn nýti og endurgreiði í áföngum allan höfuðstólinn á eins árs tímabili. Nota skal vexti og önnur gjöld í samræmi við slíka nýtingu og endurgreiðslu höfuðstóls og eins og kveðið er á um í lánssamningnum.

-

-

Þegar um er að ræða lánssamninga aðra en yfirdráttarheimildir og opna lánssamninga sem um getur í forsendunum sem settar eru fram í d- og e-lið:

-

ef ekki er unnt að ganga úr skugga um dagsetningu eða endurgreiðslu á höfuðstól sem neytanda ber að inna af hendi skal gera ráð fyrir því að endurgreiðsla fari fram á fyrsta degi, sem kveðið er á um í lánssamningnum, og nemi lægstu fjárhæð sem kveðið er á um í honum,

-

ef lokadagsetning lánssamnings liggur ekki fyrir skal gera ráð fyrir að dagsetning fyrstu nýtingar sé sú dagsetning sem fengin er með stystum fresti milli þeirrar dagsetningar og dagsetningar fyrstu greiðslu sem neytandi skal inna af hendi.

-

-

Ef ekki er unnt að ganga úr skugga um dagsetningu eða fjárhæð greiðslu, sem neytandi skal inna af hendi, út frá lánssamningnum eða forsendunum, sem settar eru fram í d-, e- eða f-lið, skal gera ráð fyrir því að greiðsla sé innt af hendi í samræmi við dagsetningar og skilyrði, sem lánveitandi fer fram á, og þegar slíkt liggur ekki fyrir skal eftirfarandi gilda:

-

vaxtakostnaður greiðist ásamt endurgreiðslum á höfuðstól,

-

gjald utan vaxta, sem sett er fram sem eingreiðsla greiðist daginn sem lánssamningi lýkur,

-

gjöld önnur en vextir sem skiptast í margar greiðslur greiðast með reglulegu millibili og hefjast á degi fyrstu endurgreiðslu á höfuðstól og sé fjárhæð slíkra greiðslna ekki þekkt skal gera ráð fyrir jöfnum greiðslum,

-

með lokagreiðslu eru eftirstöðvar höfuðstóls greiddar að fullu, einnig önnur gjöld, ef einhver eru.

-

-

Ef ekki hefur verið samið um þak á lánið er gert ráð fyrir að það sé 1.500 evrur eða samsvarandi fjárhæð í íslenskum krónum samkvæmt opinberri gengisskráningu Seðlabanka Íslands hverju sinni.

-

Ef mismunandi lánsvextir og kostnaður eru í boði í takmarkaðan tíma eða vegna takmarkaðrar fjárhæðar skal litið svo á að lánsvextirnir og kostnaðurinn eigi að vera hæsta hlutfallstalan allan gildistíma lánssamningsins.

-

Útreikningur á árlegri hlutfallstölu að því er varðar samninga um neytendalán, þar sem fastir útlánsvextir fyrir upphaflega tímabilið hafa verið samþykktir, en við lok þess eru nýir útlánsvextir ákvarðaðir og aðlagaðir eftir það með reglulegu millibili samkvæmt umsömdum vísi, skal grundvallast á þeirri forsendu að við lok tímabils fastra útlánsvaxta séu útlánsvextir hinir sömu og þegar árleg hlutfallstala var reiknuð út á grundvelli gildis umsamins vísis á þeim tíma.

5. gr.

Eftirlit Neytendastofu.

Neytendastofa annast eftirlit með reglugerð þessari. Um eftirlit, viðurlög og réttarúrræði gilda ákvæði IX. kafla laga nr. 33/2013, um neytendalán.

6. gr.

Innleiðing EES-gerða.

Með reglugerð þessari eru eftirfarandi EES-gerðir innleiddar í íslenskan rétt:

-

I. viðauki við tilskipun Evrópuþingsins og ráðsins 2008/48/EB, frá 23. apríl 2008, um lánasamninga fyrir neytendur og um niðurfellingu tilskipunar ráðsins 87/102/EBE, sem birt var í EES-viðbæti við Stjórnartíðindi Evrópusambandsins nr. 54, 27. september 2012, bls. 36, sbr. ákvörðun sameiginlegu EES-nefndarinnar nr. 16/2009, um breytingu á XIX. viðauka (Neytendavernd) við EES-samninginn, sem birt var í EES-viðbæti við Stjórnartíðindi Evrópusambandsins nr. 16, 19. mars 2009, bls. 24.

-

Tilskipun framkvæmdastjórnarinnar 2011/90/ESB frá 14. nóvember 2011, um breytingu á II. hluta I. viðauka við tilskipun Evrópuþingsins og ráðsins 2008/48/EB, þar sem settar eru fram viðbótarforsendur fyrir útreikningi á árlegri hlutfallstölu kostnaðar, sem birt var í EES-viðbæti við Stjórnartíðindi Evrópusambandsins nr. 16, 14. mars 2013, sbr. ákvörðun sameiginlegu EES-nefndarinnar nr. 229/2012, um breytingu á XIX. viðauka (Neytendavernd) við EES-samninginn, sem birt var í EES-viðbæti við Stjórnartíðindi Evrópusambandsins nr. 18, 21. mars 2013, bls. 37.

7. gr.

Lagastoð og gildistaka.

Reglugerð þessi er sett á grundvelli c-liðar 1. mgr. 27. gr., sbr. 1. mgr. 21. gr. laga nr. 33/2013, um neytendalán, og öðlast gildi 1. nóvember 2013. Jafnframt fellur úr gildi reglugerð nr. 377/1993, um neytendalán með síðari breytingum.

Innanríkisráðuneytinu, 29. október 2013.

Hanna Birna Kristjánsdóttir.

Ragnhildur Hjaltadóttir.